热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

卓创资讯分析师 顾述静

导语:2025年上半年聚酯切片商场均价较旧年同期下滑,全体呈现“V”型先抑后扬的走势,主要驱动成分是宏不雅营业摩擦、团聚老本下撤以及切片本身基本面等成分导致。下半年,伴跟着传统季节旺季的到来,聚酯切片需求端或有所改善,且三季度是原油需求旺季,原油上升带动聚酯原料PTA上升,由此聚酯切片商场鄙人半年三季度有反弹可能,四季度伴跟着传统旺季利好输出,聚酯切片价钱或回落。

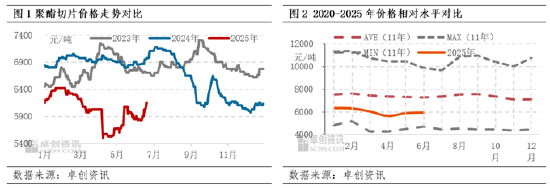

上半年国内聚酯切片商场全体先抑后扬,价钱要点下滑。其走势与咱们在《2024-2025中国聚酯切片商场年度诠释》中预测的基本一致,为止2024年6月25日,上半年国内聚酯半消光切片(浙江、现金现汇、自提、含税)均价为6022.22元/吨 ,较上年同期下滑10.01%。

2025年上半年,聚酯切片受宏不雅事件的影响逐步加深。从价钱驱动来看,1-4月关税激励营业争端,老本端撑抓崩塌,同期卑劣纺织品服装出口受阻,聚酯切片需求转弱,老本与需求双重压力下,价钱跌幅较大。5月份以后,营业说念判进展向好,抢出口行情下末端耗尽预期向好,况且聚酯切片供应呈现趋紧态势,价钱回到关税驱动之前水平。总的来说,影响二季度价钱变化的主要手艺是关税计谋的变化,使得价钱出现超预期的下落和上升。

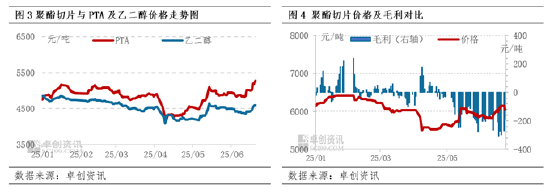

上半年聚酯切片商场要点同比下移,与聚酯主原料PTA多下落走势有着较径直的探究。

聚酯切片是由0.855 PTA和0.335乙二醇经过团聚反映得来的,两种原料关于切片的影响进程也不同,由于PTA在聚酯切片的分娩经由中单耗较高,因此PTA的变化同样对聚酯切片价钱影响较大。

从主原料PTA价钱变化来看,2025年上半年PTA现货价钱先跌后涨,为止6月25日,PTA现货均价4847元/吨,较2024年同期下滑12.17%。上半年PTA价钱要点下移,对聚酯切片价钱影响最大的月份是4月,从商场环境来看,营业摩擦的抓续发酵以及主要产油国的增产计谋是组成原油商场的主导利空成分,施压PTA商场价钱抓续下探,聚酯切片价钱出现超预期下落。从副原料乙二醇来看,2025年上半年,乙二醇价钱走势窄幅震撼,为止6月25日,乙二醇现货均价在4526元/吨,较2024年同期下滑1.47%。详细来看,2025年上半年,聚酯切片主原料PTA价钱跌幅较大,乙二醇跌幅较小,因此团聚老本走弱,对聚酯切片撑抓不足。

2025年1-4月,聚酯切片毛利在老本线隔邻高下震撼,参加5月,聚酯切片毛利堕入抓续耗费情景,从数据来看,2025年上半年毛利在-47元/吨,较2024年同期毛利(-304元/吨)加多257元/吨。为止2025年6月25日,毛利在-39元/吨,较年头(32元/吨)低71元/吨。

除了老本影响以外,供强需弱的边幅亦然聚酯切片下落,价钱不足往年的一大原因。

供给方面,本年以来上半年场内仍有新投产能开释,上半年在供给加多预期之下商场悲不雅报怨较浓,让利销售抖擞时常出现。

2025年上半年先后有2套安设投产,认为新增产能达到30万吨,产量方面,产能膨胀的情况下,1-6月聚酯切片产量已经达到了502.7万吨,较上年同期增长11.66%。此外,1-6月份聚酯切片入口估计在16.73万吨,较上年同期变动不大。总供应量达到了519.43万吨,较上年同期增长了9.31%。

需求方面,内销商场来看,等闲纺织行业上半年出现“旺季不旺”抖擞,聚酯切片商场内需出现回落,卑劣纺丝以及薄膜企业采购心态欠佳,原料库存较往年下降。数据来看,上半年聚酯切片国内卑劣耗尽量为461.98万吨,较旧年同期增长10.22%,1-6月份估计出口60万吨独揽,较旧年增长32%,总需求量为474.97万吨,较上年同期上升了17.05%,出口量增长带动了2024上半年聚酯切片的总需求量进步,然而从国内卑劣耗尽量来看,内销商场行情不足往年。

需求增速不足供应增速,供强需弱的边幅大大鸿沟了聚酯切片价钱跟涨原料的幅度。

总而言之,2025年上半年国内聚酯切片商场价钱先跌后涨,地缘冲破与关税摩擦成为价钱波动的中枢驱动成分。一季度受欧洲地缘场面影响,老本端先强后弱,需求不足预期;二季度关税计谋变化激励价钱超预期涨跌。主原料PTA价钱跌幅较大,乙二醇跌幅有限,团聚老本走弱,株连聚酯切片价钱要点下移。供需层面,行业处于产能膨胀期,供应加多;卑劣需求增幅不足供应。在供需错配的边幅下,商场供求探究偏弱,加工差颓势回调。

上半年聚酯切片毛利转盈为亏,裸知道行业在逆境中拓展场所,改日商场仍需柔软地缘政事、关税计谋及供需变化带来的影响。估计下半年,聚酯切片价钱又会受到哪些成分的影响,毛利是确立如故耗费加重?主流大厂近期开释的7月再度围聚减产减供的音书,对商场影响进程奈何?旺季表示能否合适预期?等疑问,将在7月初为您督察解读,进行前瞻预测。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:李铁民